# 本文由 zjjxlyx 投递译稿

如果你认为我夸大其词,我不会怪你的。现今去趟杂货店给四口之家买点食物,每周就得花上150美元了。每个月节约100美元实在是有一点杯水车薪。

但是据传爱因斯坦曾经说过,世界上最伟大的力量就是复利:给它足够的时间并且定期地照管,就算是最小的本金,也会给生活带来巨大的影响。

每个月投资100美元究竟能够增长到多少呢?

大多数文章会用股市的平均回报率——每年8%至9%之间——来向你展示,你的财富是如何随着时间线性增长的。

尽管这样便于向大家阐释,但是我想要准确地告诉你,你的钱在经历一个实时周期后能够增长多少。

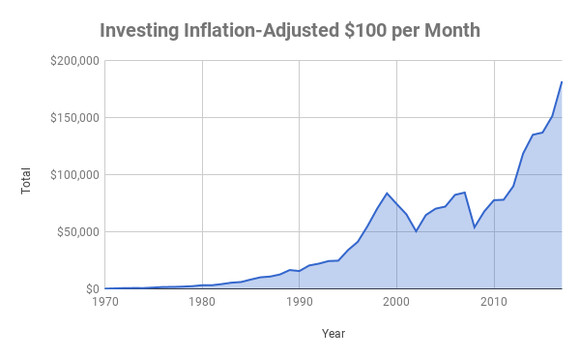

我们做个假设,你从1970年一月开始每个月省下100美元。这100美元是扣除通货膨胀后的。我们说“扣除通货膨胀”是因为100美元在那个时代可是一大笔钱——相当于现在的660美元。接着你把这笔钱投入股票市场(下面会介绍如何操作)

到2017年末,这个简单的投资策略将会收益18万美元的储备金。尽管你不能单单靠这些钱来退休,但也能充实你的退休账户。

考虑到时间的重要性,如果你现在开始不定期投资100美元——只是为了避免通货膨胀,这就是你能获得的退休储蓄金。

| 如果现在开始投资100美元(扣除通货膨胀)... | 那么你的养老金会有... |

| ------------------------------------------ | --------------------- |

| 45 年前 (1972) | $175,100 |

| 40 年前 (1977) | $150,600 |

| 35 年前 (1982) | $114,500 |

| 30 年前 (1987) | $80,400 |

| 25 年前 (1992) | $57,400 |

| 20 年前 (1997) | $40,500 |

| 15 年前 (2002) | $32,000 |

| 10 年前 (2007) | $21,400 |

| 5 年前(2012) | $9,300 |

当然,如果你能够存下或者投资超过100美元的话,就更好了。但这可不是一笔小钱。如果按照每年4%的存款利率来算的话,18万美元的退休金每年能够提供7200美元的收入。和那些社会保障,退休金或者什么别的退休计划和非全职工作比起来。这些钱足够放弃你每天的工作。

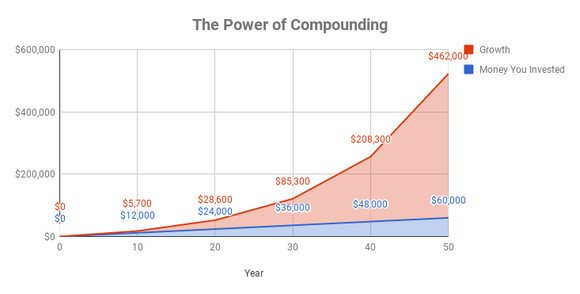

复利的威力

在这背后的关键所在就是复利的威力。简单来说,就是意味着你可以从你原始的资本中获得利息。然后你将从你的利息里获得利息,以此类推。

在修正了通货膨胀之后,股票市场每年的投资回报率大约是7%。这也就意味着,每年1200美元的投入在第二年会多得到84美元。第三年后,你的原始资本所得会更多——大约90美元——因为上一年的利息也会增长。这就像是千里之堤溃于蚁穴。

这就是你将得到的钱,以不变美元计。如果你开始每个月投入100美元并且每年获得稳定的7%收益的话(注意:在短期来看收益并不是稳定的)。

在最初的20年复利的效应并不能让人印象深刻。但是在这之后,来自你最初的投资增长,成为了你财富增长真正的动力。五十年过后,你就为你的退休金贡献了6万扣除通货膨胀后的美元。但是复利却增加了额外的46.2万美元。

我是否准备好每个月投资100美元?

不管你现在年龄多大,在你正式开始每个月投资100美元的时候,有些事项你得先核对一下。尤其是你得建立一个紧急基金来维持你至少3个月没有收入的基本开销,而且你还得支付所有的高额负债利息——信用卡还款。如果你不能做到这些的话,那么你只是给自己挖了一个更深的洞。

我们来看看信用卡。现今没有完成还款的信用卡的平均利息大约是16%以上。这也就意味着,如果你什么都不做的话,1000美元的借款在下一年就会变成1160美元。重要的是,股市的平均投资回报率只有1年10.8%。这就意味着,就算你投资了1000美元进股市,下一年也就只能得到1108美元的回报。你的债务增长的更快!

然而在数学上来说,这不是摆脱信用卡贷款最有效率的方法,戴夫·拉姆齐的债务雪球方法更加有效率。这个方法的思路是,先还上欠款最少的信用卡,然后按照自己的步骤,直至还上最大的一笔欠款。还掉每一笔的欠款会给你带来心理效益,以便于你有动力继续。

理解紧急备用金如何保护你的投资,是非常重要的。大多数情况下,人们需要"急救金", 是因为失业了。但是当经济收缩来临,大批人都会几乎在同一时间失业。而且经济收缩发生的时候,股票市场也会下行。

试想,如果你不得不用你的投资来付房租或者买食物的时候,你只能在他们处于低位的时候卖出它们。当这些股票涨回来时,你已经是局外人了。要是你有这些急救金,你就有时间来寻找其它的收入来源,而不是进行恐慌性抛售。

我该在哪儿开户?

接下来,我们要实操如何开一个投资账户。因为你每个月投资100美元,所以你得尽可能地降低你的交易费用。你有两种方法:要么选择每次交易费率最低的折扣经纪公司,或者隔两三个月买一次股票。

像Robinhood这类价格极低的经纪公司,几乎可以让你没有成本的做交易。但是在这类平台上会根据你的投资对做出一些限制。

相反我用Ally Financial(NYSE: ALLY)来买股票。这个线上公司每笔交易收4.95美元。如果每个月买100美元的股票,交易费率就高达4.95%——这费率太高了。另一方面来看,如果我每三个月购买一次,那交易费就降到了我投资额的1.65%。

最后,多看看不同平台总是没错的,直到你找到那个你觉得用起来最舒服的。

我该开什么类型的账户?

一旦你开了经纪账户,你就入市了。在你填这些表格的时候,你一定会被问到想开哪种账户。我建议你们考虑开一个有税收优惠的退休账户。

最常见的两种退休账户是传统个人退休账户和罗斯个人退休账户。在这两个账户里,每年你可以放入5500美元(如果你50岁以上,可以放入6500美元),但既然你每个月只投入100美元,所以没什么好担心的。

你存入传统个人退休账户的钱是可以抵税的,也就是说你一年投入的1200美元会立刻降低你的税率。等到你退休要取出这笔钱的时候,你再缴税。尽管大部分人在退休时的税率会比工作时的要低不少,还是要注意一点——如果你在59岁半之前取出这笔钱的话,要支付10%的罚金。

罗斯个人退休账户不会给你直接的税收优惠。然而所有的收益和你退休取回都是免税的。还有一个额外的好处,你可以随时取出本金而不用支付罚金。但如果你要取的钱超过了这个数额——如果你想取出已产生的收益——那你还得支付10%的罚金。

不论你选择哪一个,你最好把钱放在有税收优惠的账户里面。

投资什么

世界上的投资风格和投资者的数量一样多。话虽是这么说,我们还是能用大致框架来概括大部分的投资风格。总的来说,一切都取决于你的目标。

成长性投资是你认为你买的股票或者基金有着无限的增长潜力。

价值投资是你认为股票(或者基金)会持续增长,但是只会达到一个特定的价格。收入投资更加关注你每个季度可以得到的股息支付,而不关心整体的价格。除了股票之外,你也可以选择投资公募基金,它的费用一般很高而且表现会低于市场平均水平;或者交易所交易基金,它有着更低的管理费用并且更加符合市场表现。

既然你是一个想要尽可能投资股市的初学者,我想你最好把你每个月的100美元买先锋标普500指数基金。购买指数基金,每年只需要很少的管理费,0.04%,你就能投资到500家美国最大的公司,并且每年可以获得1.8%的股息率。你所投资的股票范围将会从成长性股票——亚马逊——到低成长的能源公司——联合爱迪生。投资的广度会增加你投资组合的多样性和安全性:如果一只股票跌的很厉害,那也不会对你的投资造成很大的影响。

你总是可以节省出更多的资金

你现在可存下的任何一笔钱都很重要。如果每个月多省下100美元,对你来说很困难。那么这里有些其他的办法,让你可以开始投资。

* 每个月自动从你的工资账户转100美元到投资账户。这样你就不用多费神了。

* 在家做饭一个月。你会感到惊讶,出去到城里吃的花费有多高。

* 忘掉你的汽车和自行车,坐公共交通去上班。用你省下的汽油费来投资。

* 要是你的四口之家每周花150美元在生活用品上。考虑每个月去一次批发超市。

从现在就开始让你的钱以复利形式来增长。不管是减少你的支出或者是增加你的收入来源,记住,你每个月可以存入远超100美元的钱进入你的投资账户。这样一来,你的钱有更多的时间来增长并且减少了你达到财务自由的时间。

王摸鱼2025秋款拉链卫衣